2021年的芯片圈,“大算力芯片”无疑是热度最高的话题之一。

“流片芯片最高补贴1亿元”“有效期五年,28nm及以下流片补贴30%” ,前不久上海发布的芯片新政,无疑又为集成电路产业发展注入一剂强心剂。

从大型机到PC,从智能手机到可穿戴设备,从家用电器到自动驾驶,芯片是底层核心技术,而算力也将成为新的生产力。中国有上千家芯片设计企业,其中早期一批芯片企业大都在做小型应用芯片,包括WiFi芯片、电源芯片、蓝牙芯片等等,做大算力芯片的玩家却相对少见。

而现在,在政策鼓励、需求激增、资本力捧的大环境下,大算力芯片创业的池子正在扩展、变得活跃,越来越多的玩家高举“国产替代”旗帜挤入赛道。对于上海芯片行业的创业者来说,当下正是天时地利人和的好时机,许多新锐芯片企业持续出圈,迎来了属于自己的黄金时代。

WAIC 2021 :让全球“芯”动的前沿技术

早在2021年的世界人工智能大会上,作为大会的最高奖项,SAIL奖(Super AI Leader,卓越人工智能引领者)的 TOP 30榜单就有5家单位带来了全新的芯片产品和项目。

上海天数智芯半导体有限公司 (简称“天数智芯”)于2018年正式启动通用GPU芯片设计,是中国第一家GPGPU高端芯片及超级算力提供商。 公司发布的云端7纳米芯片产品天垓100,是国内第一款通用GPU,实现了国产高性能通用GPU历史上“从0到1”的突破。

上海寒武纪信息技术有限公司 携寒武纪思元290智能芯片及加速卡、玄思1000智能加速器于2021年1月21日量产落地后首次正式在大会亮相。

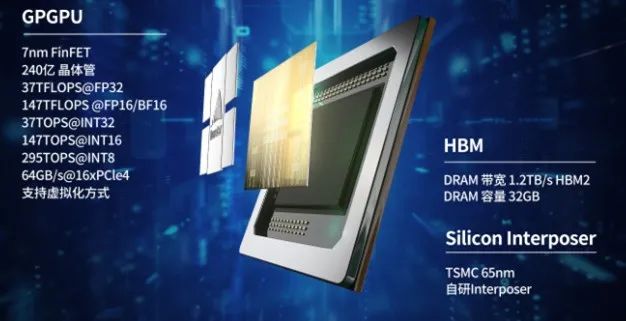

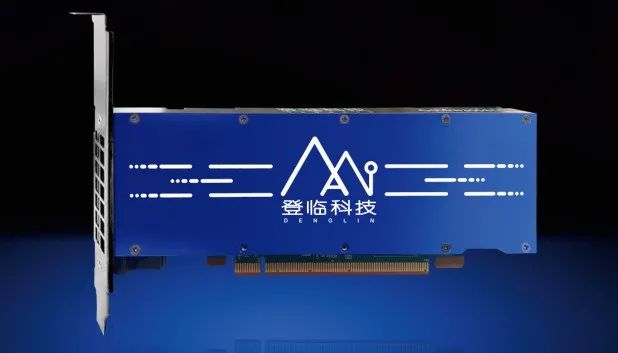

上海登临科技有限公司 带来的 登临科技Goldwasser是国内目前规模量产的GPGPU高性能通用人工智能加速器,成功填补了国内高性能GPGPU在商业、技术和产品方面的空白。

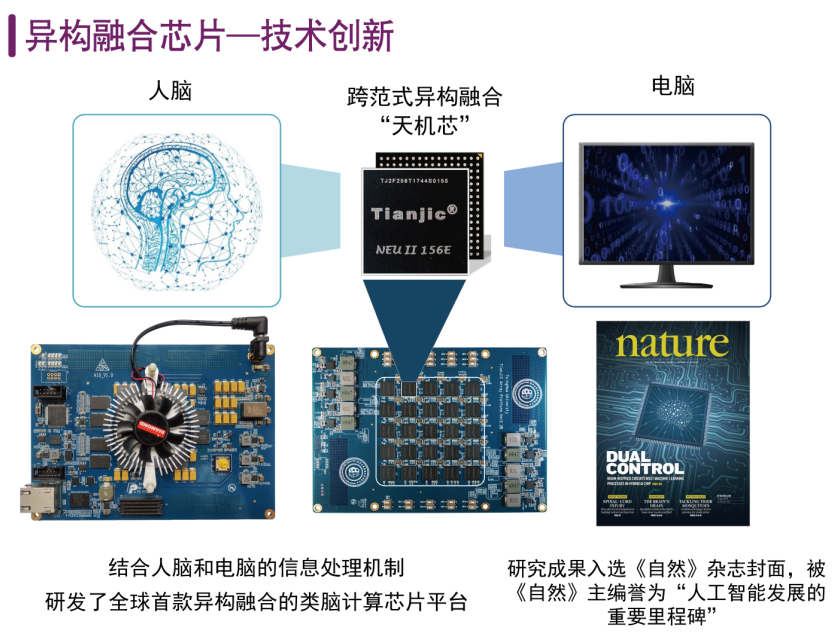

清华大学 的 面向人工通用智能的类脑计算天机芯片 项目是将计算机科学导向的机器学习和脑科学导向的神经形态计算进行跨范式异构融合的类脑计算学术思想。此外,科研团队还研制了对应架构的天机芯片,用于支撑人工通用智能发展,并成功对外演示过基于天机芯研发的无人驾驶智能自行车平台。

深圳鲲云信息科技有限公司 带来的高性能数据流AI芯片CAISA是鲲云科技基于在人工智能定制数据流领域三十余年的技术积累,是自主研发的专为人工智能图像提供高性能计算加速的AI芯片产品,率先在全球实现数据流AI技术的量产和商用化规模落地。

谈到大芯片,首先必提的是AI芯片。AI的方兴未艾不仅带动了对算力更大的需求,也驱使芯片行业再度涌动起创新的热潮。

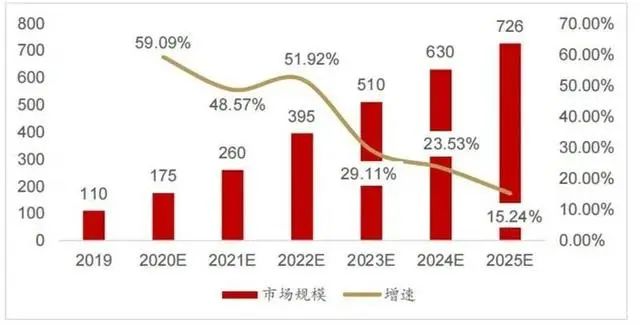

目前,全球对于AI芯片的需求呈现出爆发式增长。相关数据显示,全球人工智能芯片市场规模预计到 2025年将达到726亿美金 ,年复合增长率达到46.14%。在国内,随着5G和人工智能行业的快速发展,AI芯片行业市场同样拥有巨大成长空间,预计2023年市场规模将突破千亿元。

上海作为芯片企业的主要孵化地,目前的AI芯片参与者涵盖了 传统芯片企业 (紫光展锐、依图科技、华为海思等), 新型创业公司 (燧原科技、地平线、上海熠知、翱捷科技等), 高校、研究院背景的创业型公司 (寒武纪、深鉴科技等)。“老中青”三代企业集中发力,上海AI芯片产业十分热闹。

据不完全统计, 2021年至少有7家上海AI大算力芯片企业完成超50亿元的融资 ,投资方都是北极光创投、IDG资本、阿里巴巴、小米集团、联想创投、深创投等大名鼎鼎的投资机构。其中,燧原科技自成立至今已完成超30亿元的C轮融资,瀚博半导体1年内就获得了21亿元融资,爱芯原智成立不到2年便完成了4轮超8亿元的融资。

据悉,2021年上海有7块“上海芯”流片点亮成功,在国内都是重磅级的存在。其中,作为中国AI芯片第一股的 寒武纪 2021年接连发布两款云端AI芯片,分别是思元290和思元370。思元370是寒武纪首款采用chiplet(芯粒)技术的AI芯片,最大算力高达256TOPS(INT8),思元370也是国内第一颗支持LPDDR5内存的云端AI芯片,内存带宽是上一代产品的3倍,访存能效达GDDR6的1.5倍。

燧原科技 于去年12月发布的“云燧i20”是基于全新一代“邃思”AI推理芯片,采用第二代高性能计算核心和数据引擎,由12nm工艺打造,通过架构升级,大大提高了单位面积的晶体管效率,从而实现了与目前业内7nmGPU相匹敌的计算能力。“云燧i20”的发布意味着上海在云端AI算力加速领域升级迭代,能够为城市管理、政务、金融、交通、能源等各个领域提供自主创新的国产AI算力。

燧原科技全新一代“邃思”云端AI推理芯片

此外, 黑芝麻智能、瀚博半导体、翱捷科技、埃瓦科技、肇观电子 在2021年也都陆续推出了大算力AI芯片。黑芝麻智能基于自研的ISP及DynamAI NN引擎架构,向市场推出了华山A1000系列芯片,旗舰产品华山A1000Pro单SoC算力达196TOPS(INT4),是目前国内算力最高、面向自动驾驶开发AI芯片;肇观电子推出了基于NE-D163A芯片的深度3DAI相机Feynman;瀚博半导体的芯片产品主要运用于视频处理方面,其产品SV100系列是全方位超过英伟达同类产品的芯片解决方案。

当然,除了AI芯片初创公司,在AI芯片市场上,诸如 阿里、百度、腾讯、字节 等系统公司也正在以自建或投资的方式积极入局AI芯片行业。2019年,阿里发布了AI推理芯片“含光800”;2021年,百度宣布自主研发的第二代百度昆仑AI芯片实现量产;腾讯从2019年至2021年连续3次投资了燧原科技;字节跳动也在2021年投资了摩尔线程,成立不到一年,摩尔线程的融资规模已经达到数亿元,估值上百亿元。

系统公司纷纷入局自研芯片的背后,是海量数据以及智能物联网时代所带来的越来越多的应用场景的推动。而场景牵引,一直是上海发展AI芯片产业的最大诚意。就在1月24日,商汤科技宣布其位于上海临港总投资约56亿元的人工智能计算中心投入运营,这是亚洲最大的人工智能计算中心之一,将极大促进国产AI芯片的生态创新。

GPU,全名Graphics Processing Unit(图形处理器),又称显示核、视觉处理器、显示芯片,作为计算机显卡的核心,它承担着图像处理和输出显示的任务。随着市场需求的发展,GPU不止用于处理图形图像,它适用于大批量处理特定类型信息,且并行计算能力和能效远远超过CPU,所以逐渐衍生出了通用计算GPU(GPGPU),即利用图形处理器进行非图形渲染的高性能计算。

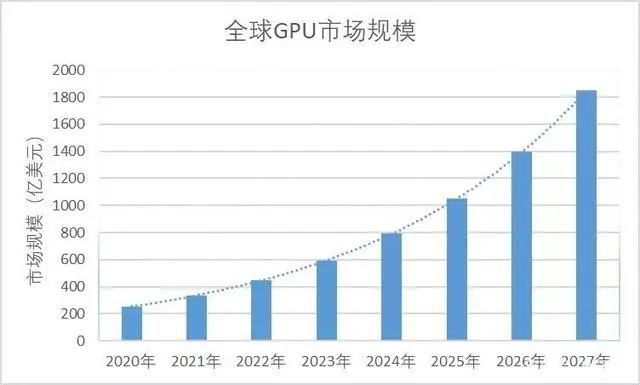

从当前市场和技术趋势发展来看, 无论是近期大热的元宇宙、云游戏,还是可视化、数据中心、智能汽车,以及桌面和移动终端等,都需要大量的高性能图像处理和渲染能力,对GPU提出了巨大的需求 。因此,近年来GPU市场呈现出增速迅猛、蓬勃发展的态势。

全球GPU规模走势预测(来源:VerifiedMarket Research)

从区域分布来看,上海聚集了中国内地最多的GPU新设立企业,资本活跃度高。根据数据统计, 2021年上海至少有6家GPU企业共获得超10笔融资 ,其中登临科技、沐曦集成电路、摩尔线程在一年中都获得至少2轮的融资。而从透露的投资额来看,大部分GPU企业获得的投资金额都超亿元,天数智芯在一年里完成了超12亿元的第三轮融资,摩尔线程更是创造了成立100天就达成数十亿募资,沐曦集成电路也在成立仅一年多的时间里完成了4轮融资,壁仞科技自成立以来总融资额近50亿元。

结合市场趋势和资本大力支持等多重因素, 2022年将会是国内GPU开始量产和项目落地的一年 。尽管GPU行业的准入门槛较高,研发费用高昂,有人曾调侃这个赛道“生死时速”,“最终只能走出来一两家企业”。但每一位玩家既直接竞争,也可以做出差异化。在风潮正劲的国产GPU赛道上,上海已有不少玩家接连交出了自己的答卷。

2021年3月,国产GPGPU领跑者 天数智芯 正式发布全自研高性能云端7纳米芯片天垓100及产品卡,这是国内第一款全自研、真正基于GPU架构下的7纳米制程通用GPU训练芯片,性能达市场主流产品的2倍;国产GPU新星 壁仞科技 的首款通用GPU——BR100,于3个月前正式交付开始流片,其性能参数直接对标当前国际最领先的同类产品;2021年11月, 摩尔线程 宣布首颗国产全功能GPU芯片如期研制成功,能够为中国数字科技生态系统提供高性能全功能的GPU算力支撑。此外, 沐曦集成电路 也曾透露2022年将推出首款自主研发的GPU芯片产品。

凭借在并行处理和通用计算的优势,GPU在服务器、汽车、人工智能、边缘计算等领域已经开始大放异彩。现阶段,虽然国产GPU与英伟达、AMD等世界巨头差距明显,但在一些空白的细分领域或许有很大的“弯道超车”空间。相信随着产品的推出、量产,未来国产GPU崛起势头也将越发强劲。

DPU,全名Data Processing Units(数据处理单元),被英伟达创始人黄仁勋称作与CPU、GPU共同组成“未来计算三大支柱”。这个新型计算单元宛如数据中心的一匹黑马,一时间变得炙手可热,并在国内外均掀起新一波投资热潮。

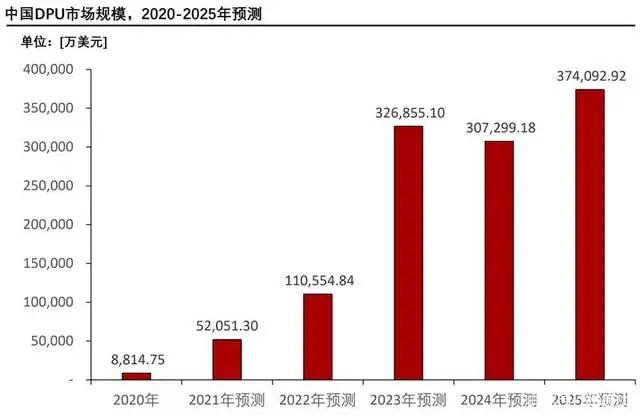

中国DPU市场规模预测(来源:头豹研究院)

根据Canalys Cloud Channels Analysis预测, 到2023年,中国DPU市场规模将达190亿人民币 。另据头豹研究院预测, 中国DPU市场规模预计将在2025年超过37亿美元(约合240亿人民币) 。同时,中国拥有世界最强的互联网产业、规模最大的网民和线上生态,数据的大爆发,推动了算力的需求。这些都为国产DPU产品带来巨大的发展机遇。

从当前DPU市场的竞争格局来看,可谓百家争鸣。除了 英伟达、英特尔、博通等国际芯片巨头,阿里巴巴、华为 在内的各大云服务商也都已经在布局自己的云端处理,追赶国内外的代际之差。同时, 上海芯启源、益思芯、云脉芯联、青芯半导体 等国内DPU芯片领军企业均宣布完成新融资,其中有多笔融资金额达数亿元人民币,并已经踏上了探索商业化落地的道路。

位于上海张江的 芯启源 ,成立时间最早,2021年接连完成了3轮总计数亿元的融资,其自主研发的智能网卡是目前国内唯一的基于SoC架构的成熟DPU完整解决方案,并已实现量产,获得了中国移动苏研院的首批智能网卡订单; 益思芯 于2021年7月已交付国内第一款自主研发的商用云原生智能网卡Stargate-F1000-SN,整卡功耗30W-40W;成立于2021年的云脉芯联 基于“端网融合”理念的DPU架构,可以为数据中心网络带来高带宽和低延时的价值,节省传统CPU算力。

上海的DPU创业大幕才刚刚拉开,这是时代的必然和机遇。2021年7月,芯启源全球芯片研发总部签约落户上海,项目建成后将为国际一线高科技企业提供包括拥有自主知识产权的DPU在内的芯片设计和研发。

与CPU和GPU不同,DPU是一个重设计和应用的产品,目前在技术标准和生态方面都处于早期阶段,并未出现绝对的领先者。无论是实现核心技术转化为主营收入,还是让DPU这个新兴概念被更多客户所接受,都尚需时日。只有围绕DPU产品的上下游生态建设起来,应用场景丰富落地,DPU才能真正担起下一代重量级算力芯片的重任。

从2021年整体情况来看,上海大芯片产业投资可观,玩家“输出”也强劲。无论是在一定程度上可以与国外齐头并进的AI芯片,还是被巨头寡头垄断的GPU芯片,又或是仍处于发展初期的DPU芯片,都显示出国产大芯片崛起势头正劲。其中,张江作为上海芯片版图中最亮眼的一个板块,更是贡献了超一半的“芯”力量,再次体现了张江集成电路产业的雄厚实力。

在科技战越演越烈的今天,上海几乎以一己之力,撑起了中国芯片的半边天。诸多初创公司筚路蓝缕的努力,对于国产芯片的发展难能可贵,更极其重要。在芯片领域开疆拓土的新时代,他们或将成为新的时代英雄。但芯片赛道愈发火热,包括互联网巨头相继加入了“造芯大军”,未来在存储芯片、车载芯片、AIoT芯片领域还可能存在激烈的争夺,也将对所有的芯片设计公司、甚至整个半导体行业带来巨大的挑战。

在后摩尔时代,对于创业者而言,竞争已经到了深水区,比拼的是真正的技术和实力。高算力芯片在一次次突破自己极限的时候,是否会创造更多奇迹和机遇?在推动国产大芯片强势崛起的路上,上海有哪些选手会成为头号玩家?我们拭目以待。

来源|张通社